Article 1 :

QU’EST-CE QUE LA FACTURE ELECTRONIQUE ?

C’est tout sauf une facture traditionnelle

Une facture électronique est :

- Une facture émise, transmise et reçue sous format entièrement numérique,

- Sans aucune intervention papier à aucun moment du processus,

- Elle contient les mêmes informations qu’une facture classique (montant, TVA, coordonnées, numéro de SIRET, etc.),

- Elle est structurée de manière à pouvoir être lue et traitée automatiquement par des plateformes agrées.

- Une facture électronique n’est donc pas un document PDF.

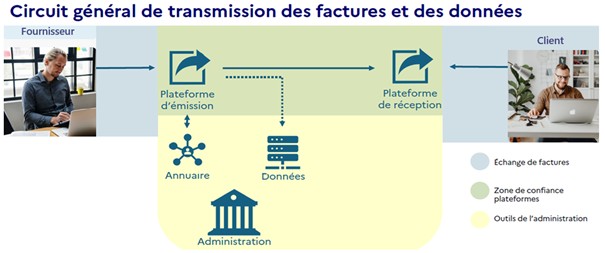

La facture est :

- Émise par les fournisseurs (celui qui vend la prestation ou le bien)

- Envoyée via sa plateforme sur celle de son client (professionnel libéral).

- Réceptionnée par le professionnel libéral sur sa propre plateforme pour acceptation et pour stockage

Article 2 :

QUI EST CONCERNÉ ?

Toutes les professions libérales

La réforme de la facture électronique concerne toutes les professions libérales, qu’elles soient assujetties ou exonérées de TVA.

- Les professions libérales assujetties à la TVA devront émettre et transmettre leurs factures via leur plateforme agréée.

- Celles exonérées de TVA (article 261 du CGI) ne sont pas dispensées : elles devront au minimum recevoir les factures électroniques, conformément à leur obligation de réception.

En effet, l’article 261 du code général des impôts (CGI) exonère de la taxe sur la valeur ajoutée (TVA) les prestations de soins à la personne, c’est-à-dire toutes les prestations qui concourent à l’établissement des diagnostics médicaux ou au traitement des maladies humaines.

Une réforme qui s’applique à tous, mais à des degrés divers.

Les professions libérales soumises à la TVA sont évidemment concernées au premier chef par cette réforme. Mais celles qui en sont exonérées le sont également ne serait-ce qu’au titre de leur obligation de réception des factures provenant des fournisseurs.

Il est à noter que, d’une manière générale, les professionnels n’auront aucune information à transmettre à l’administration lors du règlement de leurs fournisseurs.

En revanche, certaines situations spécifiques peuvent impliquer les professions libérales dans le e-reporting des données de transaction (transfert d’informations à l’administration). C’est notamment le cas lorsqu’un professionnel libéral réalise un achat auprès d’un fournisseur établi dans un autre État membre de l’Union européenne. Par exemple, un chirurgien-dentiste qui achèterait un équipement médical en Allemagne devra transmettre les données de cette transaction à l’administration fiscale française.

ARTICLE 3 :

A partir de quand et pourquoi ?

Le compte à rebours est en marche

Après plusieurs reports, les dates de mise en place de la facturation électronique sont définitivement arrêtées. Il est temps de s’informer sur le sujet sans se précipiter dans la décision et la contractualisation auprès d’une Plateforme Agréée (PA).

Calendrier de mise en œuvre

1er septembre 2026 :

👉 Toutes les entreprises (professionnels libéraux par exemple) devront avoir une PA (Plateforme Agréée) active afin de recevoir les factures électroniques de leurs fournisseurs.

👉Uniquement les grandes entreprises auront l’obligation d’émettre des factures pour leurs ventes ou prestations de service.

1er septembre 2027 : Pour tous (y compris les professions libérales) : obligation d’émission des factures électroniques.

Objectifs de la réforme

👉 Moderniser les échanges commerciaux

👉 Réduire la fraude à la TVA

👉Simplifier les déclarations fiscales

👉Améliorer la compétitivité des entreprises

ARTICLE 4 :

Pour le choix de votre Plateforme Agréée :

Surtout pas de précipitation !

Ce “virage” technologique et commercial a été repoussé à plusieurs reprises. Mais nous y sommes, le 1er septembre 2026 marque le début de l’ère de la facturation électronique. L’Argent est au cœur du sujet. Tout nouveau service engendre un coût. Mais avant de vous engager prenez le temps d’analyser. AGAO et AGAO EXPERTISE vous accompagnent dans ce changement majeur en vous donnant les premières préconisations et un planning.

Quel contexte ? L’enjeu des parts de marché :

Au 1er mai 2025, une centaine de plateformes agréées (PA) ont été immatriculées sous réserve par l’administration fiscale française pour la facturation électronique. Il est annoncé que seule une quarantaine de plateformes seront réellement agréées et opérationnelles pour le 1er septembre 2026.

Ces Plateformes Agréées (PA), sont souvent rattachées aux banques et aux grandes entreprises spécialisées dans la gestion des flux informatiques et/ou comptables et ont déjà commencé leurs actions de communication et commerciales. L’appât du gain et de la main mise sur vos données les guident.

Y aura-t-il un coût et pour qui ? L’enjeu du retour sur investissement :

Beaucoup d’argent a été investi pour développer les outils liés à la facture électronique. Attention aux annonces de gratuité car elles cachent un coût associé à un volume : C’est un surcoût annoncé pour les entreprises de petites tailles de 30 à 40 € en moyenne par mois, et les professions libérales n’y échapperont pas !

Les stratégies des opérateurs sont variables et la communication ambiguë. Certaines banques affichent un prix lié à un volume de factures annuels incluant des prestations complémentaires, pas toujours nécessaires pour votre entreprise, d’autres un prix de base pour 10 factures mais sans indiquer les prix pour les volumes complémentaires…

Nos préconisations :

Il est donc important aujourd’hui de se préparer mais également de ne pas se précipiter, Pourquoi :

- Tout d’abord, parce que la moitié des plateformes immatriculées vont disparaître et certaines ont commencé à communiquer.

- Ensuite, ce n’est qu’un outil et derrière cet outil il n’y aura personne pour vous répondre ou presque, sans doute un informaticien qui connait son travail mais pas vos problématiques. AGAO et AGAO EXPERTISE seront en mesure de vous conseiller une plateforme adaptée à vos besoins et également vous accompagner sur son utilisation.

- Ensuite parce que cela a un coût : Donc plus vous contractualisez tôt plus vous payez. Petit rappel, la date de démarrage est au 1er septembre 2026.

- Des prestations pas toujours adaptées à vos métiers, par exemple faut-il un service de signature électronique, ou de relance de recouvrement d’impayés, … ?

- Attention aux arnaques : Vous ne devez travailler qu’avec des opérateurs connus et reconnus !

- Risques liés aux traitements des données car les factures contiennent des informations personnelles ou stratégiques.

- De plus, en cas de changement d’établissement bancaire, le transfert des données sera-t-il assuré ?

- Risque de dépendance commerciale : Les banques pourraient lier l’accès à la plateforme à d’autres services, ce qui pourrait limiter la flexibilité de l’entreprise pour changer de prestataire.

- Attention aux offres gratuites : cela n’existe pas dans un monde financiarisé.

L’accompagnement

AGAO et AGAO EXPERTISE sont présents et vous accompagnent :

AGAO et AGAO EXPERTISE analysent actuellement des outils de facturation électronique. Le cahier des charges est le suivant : trouver un ou des outils adaptés et proportionnés aux besoins des professions libérales et répondant aux obligations à un prix mesuré.

Une fois le ou les outils repérés, nous vous présenterons le service via votre conseiller et la tarification correspondante.

Paul SOCHON

Un petit questionnaire pour mieux vous accompagner !

Prenez 2 minutes pour répondre à ces quelques questions :

cela nous aidera à mieux comprendre vos attentes et à vous accompagner au plus près de vos besoins dans les semaines à venir.